چکیدهای از گزارش بانک جهانی درمورد اقتصاد ایران

( براساس پاندمی کوید 19 و تحریمهای مداوم)

اقتصاد ایران پس از سپری کردن یک دهه از دست رفته با رشد اقتصادی ناچیز) 2011–2020( به تدریج در حال بهبودی است.

محدودیتهای ملایمتر کرونایی تطبیق با نُرم جدید (که در بهبود مصرف منعکس شده است)، همراه با شرایط مناسبتر در بخش نفت، منجر به چهار فصل پی درپی بهبود اقتصادی (هر چند از سطحی پایین) پس از فصل اول 1399 شده است. رونق اقتصادی با واکسیناسیون گسترده کووید– 19در نیمه دوم سال 1400تقویت شد. با این حال، محدودیت ذخایر ارزی قابل دسترس، به دلیل تداوم تحریمهای آمریکا، منجر به نوسانات نرخ ارز و افزایش تورم شده است. این رونق اقتصادی که عمدتاً اشتغالزا نبوده است همراه با تورم بالا منجر به کاهش رفاه خانوارها شده است، به ویژه در میان دهک های پایین درآمدی که به طور نامتناسبی تحت تأثیر پاندمی قرار گرفته اند. در همین حال، اتفاقات ناگوار ناشی از تغییرات اقلیمی مانند خشکسالی و افزایش بی سابقه دما، منجر به کمبود آب و قطعی های برق شده که فوریت اجتماعی-اقتصادی این چالشها را هر چه بیشتر آشکار می نماید.

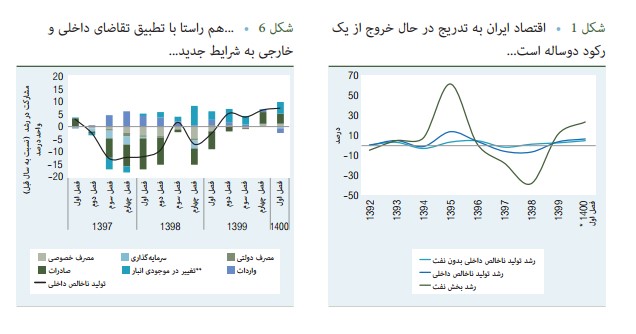

پس از خروج از رکود دو ساله در سال 1399 ، اقتصاد ایران در سال 1400 میزانی رشد را تجربه کرد.

کاهش موانع تجاری در تجارت خارجی، شرایط بهتر بازار نفت، و محدودیتهای ملایمتر مرتبط با کووید–19 منجر به رشد اقتصادی ایران در سه ماهه اول 1400شد که عمدتاً ناشی از بخش نفت و بخش خدمات بود. تأثیر پاندمی کووید– 19بر رشد تولید ناخالص داخلی در سال 1399در مقایسه با سایر کشورها کمتر بود از جمله به دلیل محدودیتهای کمتر سختگیرانه تر کووید–،19 وابستگی کمتر اقتصاد به بخشهای بسیار آسیب پذیر مانند گردشگری، رونق نفت در نیمه دوم ،1399و نیز پایه اقتصادی نسبتاً پایین پس از دو سال متوالی رکود اقتصادی ناشی از تحریمهای مجدد آمریکا. تولید ناخالص داخلی واقعی در سال ،1399در همان سطح یک دهه قبل بود، در حالی که کشور فرصت پنجره جمعیتی (جمعیت جوان با تحصیلات عالی) را همراه با یک دوره قیمت بالای نفت 2010–2014پشت سر گذاشت و بیکاری در حد بالای حدود 10درصد باقی ماند.

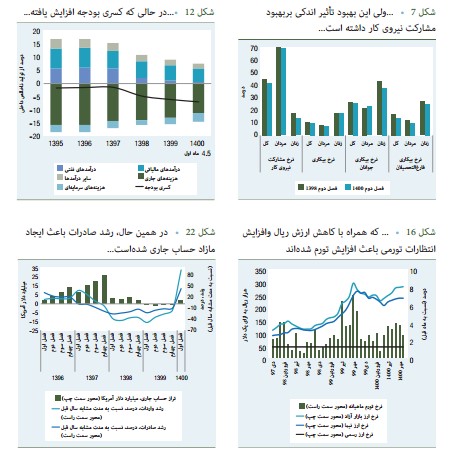

دولت در فصل اول سال ،1400نتوانست به اهداف بودجه خود دست یابد، اما توانست کسری بودجه (به نسبت تولید ناخالص داخلی) را نزدیک به کسری بودجه سال 1399نگه دارد. داده های بودجه دولت از فروردین تا تیرماه 1400نشان میدهد که هر چند اهداف بودجه

از جمله اهداف درآمدهای نفتی محقق نشده است، با این وجود درآمدهای نفتی از سطح پایین بی سابقه خود ( 1/1درصد از تولید ناخالص داخلی) در سال 1399افزایش یافته است. با این حال، این میزان تنها 15درصد از هدف درآمدهای نفتی بودجه برای این دوره را تأمین کرده است. از اینرو، دولت با تعدیل هزینه ها، نسبت کسری بودجه به تولید ناخالص داخلی را در حدود سطح آن در سال 1399حفظ کرده است. کسری بودجه در فرودین تا تیر ،1400عمدتاً از طریق انتشار اوراق بدهی دولتی و برداشت از صندوق توسعه ملی ایران تأمین شده است زیرا فروش برنامه ریزی شده داراییهای دولت محقق نشد. سطح نسبتاً پایین بدهی عمومی ایران—که عمدتاً از منابع داخلی است—فضا را برای صدور بدهی بیشتر فراهم آورده است که میتواند مانع بروز برخی شوکهای بودجه ای شود

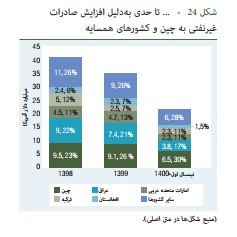

تورم در سال ،1400به دنبال تدوام انتظارات تورمی و کاهش مجدد ارزش ریال، به افزایش خود ادامه داد. در غیاب یک لنگر اسمی مؤثر، رشد انتظارات تورمی منجر به افزایش تورم شد. روند کاهشی انتظارات تورمی که پس از انتخابات ریاست جمهوری آمریکا و آغاز مذاکرات هسته ای شروع شده بود، پس از توقف مذاکرات هسته ای در خرداد 1400 معکوس شد و باعث شد تورم در فرودین تا آبان ،1400به 43 درصد (نسبت به مدت مشابه سال قبل) افزایش یابد. نرخ برابری ریال در برابر دلار روندی مشابه با انتظارات تورمی را دنبال کرد، اما در نهایت کاهش ارزشی معادل 18درصد از فرودین تا آبان 1400را تجربه کرد زیرا دسترسی محدود به ذخایر ارزی خارج از کشور، دامنه مداخلات مستقیم در بازار را محدود کرده است. استقراض دولت از سیستم بانکی و فروش داراییهای خارجی به بانک مرکزی نیز منجر به رشد بالای عرضه پول و در نهایت افزایش قیمتها شد. تورم بالا و کاهش درآمدهای قابل تصرف واقعی، رفاه خانوارها را بدتر کرده است. پاندمی همچنین مشاغل و درآمدها را در بسیاری از فعالیتهای کاربرتر، از جمله خدمات پرتماس و بخش غیررسمی، به شدت تحت تأثیر قرار داده است تراز حساب جاری در سال 1400 مثبت شد زیرا افزایش صادرات نفتی و غیرنفتی بیش از افزایش واردات بود. بهبود پس از پاندمی، منجر به افزایش شدید صادرات نفتی و غیرنفتی به ترتیب 125و 69درصد در فروردین تا خرداد ( 1400نسبت به مدت مشابه سال قبل) شد. این امر باعث شد که با وجود رشد 42 درصدی واردات در این دوره، تراز حساب جاری برای اولین بار از زمان شیوع پاندمی مثبت شود. سایر منابع تأمین مالی خارجی، مانند سرمایه گذاری مستقیم خارجی و سرمایه گذاری در سبد مالی نیز به دلیل تحریمهای مالی آمریکا، تورم بالا، و نوسانات نرخ ارز تغییرعمده ای نداشتند. چشم انداز اقتصادی ایران تحت تأثیر پاندمی کووید– 19و چشم انداز تقاضا از سوی شرکای اصلی صادراتی قرار دارد. از سمت داخلی، انتظار میرود که روند کند اولیه واکسیناسیون کووید– 19در مواجهه با موج بزرگ سویه دلتا به علت اثرات ماندگار کووید– 19و خطر مجدد انتشار سویههای جدید، منجر به محدود شدن رشد شود. اقدامات سختگیرانهتر در راستای مهار کووید– 19با هدف جلوگیری از گسترش مجدد سویههای جدید، در کنار میزان اندک جذب سرمایهگذاری جدید، به دلیل نرخهای بهره واقعی منفی، موانع دیگر چشم انداز رشد اقتصادی خواهند بود. در سطح جهانی، رشد کندتر شرکای بزرگ تجاری مانند چین، همراه با تداوم تحریمهای آمریکا بر صادرات، میتواند بر رشد بخشهای نفتی و غیرنفتی تأثیر منفی بگذارد. به این ترتیب، میانگین رشد تولید ناخالص داخلی در میانمدت، متوسط و کمتر از 3درصد در سال پیش بینی میشود.

خطرات عمده پیشروی اقتصاد ایران به روند گسترش پاندمی وچشم انداز تحولات ژئوپلیتیک مربوط میشود. تا زمانی که واکسیناسیون کامل بخش عمده جمعیت محقق نشود، انتشار سویههای جدید و خطرناک کووید- 19و اقدامات مهارکننده متعاقب آن، ریسکهای قابل توجهه در روند بهبود اقتصاد ایران خواهند بود. اختلالات تجاری تقاضای ضعیف از سوی کشورهای همسایه مانند افغانستان و عراق، منبع اصلی ذخایر ارزی قابل دسترس، از موانع اصلی رشد و تأمین مالی واردات به شمار میروند. اقتصاد همچنان، هرچند کمتر از گذشته، در برابر افت قیمت جهانی نفت در آینده آسیب پذیر است. چالشهای فزاینده تغییرات اقلیمی که منجر به کمبود شدیدتر آب و انرژی میشوند، همراه با تورم بالا میتواند فشار بر قشرهای آسیب پذیر را افزایش دهد و بر نارضایتی های اجتماعی بیفزاید. ریسک های مطلوب مربوط به امکان لغو تحریمها است که میتواند فعالیت اقتصادی را تقویت کند، زیرا اقتصاد به طور مستمر کمتر از ظرفیت بالقوه خود در حال فعالیت است.

چکیدهای از گزارش بانک جهانی درمورد اقتصاد ایران

( براساس پاندمی کوید 19 و تحریمهای مداوم)

اقتصاد ایران پس از سپری کردن یک دهه از دست رفته با رشد اقتصادی ناچیز) 2011–2020( به تدریج در حال بهبودی است. محدودیتهای ملایمتر کرونایی تطبیق با نُرم جدید (که در بهبود مصرف منعکس شده است)، همراه با شرایط مناسبتر در بخش نفت، منجر به چهار فصل پی درپی بهبود اقتصادی (هر چند از سطحی پایین) پس از فصل اول 1399 شده است. رونق اقتصادی با واکسیناسیون گسترده کووید– 19در نیمه دوم سال 1400تقویت شد. با این حال، محدودیت ذخایر ارزی قابل دسترس، به دلیل تداوم تحریمهای آمریکا، منجر به نوسانات نرخ ارز و افزایش تورم شده است. این رونق اقتصادی که عمدتاً اشتغالزا نبوده است همراه با تورم بالا منجر به کاهش رفاه خانوارها شده است، به ویژه در میان دهک های پایین درآمدی که به طور نامتناسبی تحت تأثیر پاندمی قرار گرفته اند. در همین حال، اتفاقات ناگوار ناشی از تغییرات اقلیمی مانند خشکسالی و افزایش بی سابقه دما، منجر به کمبود آب و قطعی های برق شده که فوریت اجتماعی-اقتصادی این چالشها را هر چه بیشتر آشکار می نماید.

پس از خروج از رکود دو ساله در سال 1399 ، اقتصاد ایران در سال 1400 میزانی رشد را تجربه کرد.

کاهش موانع تجاری در تجارت خارجی، شرایط بهتر بازار نفت، و محدودیتهای ملایمتر مرتبط با کووید–19 منجر به رشد اقتصادی ایران در سه ماهه اول 1400شد که عمدتاً ناشی از بخش نفت و بخش خدمات بود. تأثیر پاندمی کووید– 19بر رشد تولید ناخالص داخلی در سال 1399در مقایسه با سایر کشورها کمتر بود از جمله به دلیل محدودیتهای کمتر سختگیرانه تر کووید–،19 وابستگی کمتر اقتصاد به بخشهای بسیار آسیب پذیر مانند گردشگری، رونق نفت در نیمه دوم ،1399و نیز پایه اقتصادی نسبتاً پایین پس از دو سال متوالی رکود اقتصادی ناشی از تحریمهای مجدد آمریکا. تولید ناخالص داخلی واقعی در سال ،1399در همان سطح یک دهه قبل بود، در حالی که کشور فرصت پنجره جمعیتی (جمعیت جوان با تحصیلات عالی) را همراه با یک دوره قیمت بالای نفت 2010–2014پشت سر گذاشت و بیکاری در حد بالای حدود 10درصد باقی ماند.

دولت در فصل اول سال ،1400نتوانست به اهداف بودجه خود دست یابد، اما توانست کسری بودجه (به نسبت تولید ناخالص داخلی) را نزدیک به کسری بودجه سال 1399نگه دارد. داده های بودجه دولت از فروردین تا تیرماه 1400نشان میدهد که هر چند اهداف بودجه

از جمله اهداف درآمدهای نفتی محقق نشده است، با این وجود درآمدهای نفتی از سطح پایین بی سابقه خود ( 1/1درصد از تولید ناخالص داخلی) در سال 1399افزایش یافته است. با این حال، این میزان تنها 15درصد از هدف درآمدهای نفتی بودجه برای این دوره را تأمین کرده است. از اینرو، دولت با تعدیل هزینه ها، نسبت کسری بودجه به تولید ناخالص داخلی را در حدود سطح آن در سال 1399حفظ کرده است. کسری بودجه در فرودین تا تیر ،1400عمدتاً از طریق انتشار اوراق بدهی دولتی و برداشت از صندوق توسعه ملی ایران تأمین شده است زیرا فروش برنامه ریزی شده داراییهای دولت محقق نشد. سطح نسبتاً پایین بدهی عمومی ایران—که عمدتاً از منابع داخلی است—فضا را برای صدور بدهی بیشتر فراهم آورده است که میتواند مانع بروز برخی شوکهای بودجه ای شود

تورم در سال ،1400به دنبال تدوام انتظارات تورمی و کاهش مجدد ارزش ریال، به افزایش خود ادامه داد. در غیاب یک لنگر اسمی مؤثر، رشد انتظارات تورمی منجر به افزایش تورم شد. روند کاهشی انتظارات تورمی که پس از انتخابات ریاست جمهوری آمریکا و آغاز مذاکرات هسته ای شروع شده بود، پس از توقف مذاکرات هسته ای در خرداد 1400 معکوس شد و باعث شد تورم در فرودین تا آبان ،1400به 43 درصد (نسبت به مدت مشابه سال قبل) افزایش یابد. نرخ برابری ریال در برابر دلار روندی مشابه با انتظارات تورمی را دنبال کرد، اما در نهایت کاهش ارزشی معادل 18درصد از فرودین تا آبان 1400را تجربه کرد زیرا دسترسی محدود به ذخایر ارزی خارج از کشور، دامنه مداخلات مستقیم در بازار را محدود کرده است. استقراض دولت از سیستم بانکی و فروش داراییهای خارجی به بانک مرکزی نیز منجر به رشد بالای عرضه پول و در نهایت افزایش قیمتها شد. تورم بالا و کاهش درآمدهای قابل تصرف واقعی، رفاه خانوارها را بدتر کرده است. پاندمی همچنین مشاغل و درآمدها را در بسیاری از فعالیتهای کاربرتر، از جمله خدمات پرتماس و بخش غیررسمی، به شدت تحت تأثیر قرار داده است تراز حساب جاری در سال 1400 مثبت شد زیرا افزایش صادرات نفتی و غیرنفتی بیش از افزایش واردات بود. بهبود پس از پاندمی، منجر به افزایش شدید صادرات نفتی و غیرنفتی به ترتیب 125و 69درصد در فروردین تا خرداد ( 1400نسبت به مدت مشابه سال قبل) شد. این امر باعث شد که با وجود رشد 42 درصدی واردات در این دوره، تراز حساب جاری برای اولین بار از زمان شیوع پاندمی مثبت شود. سایر منابع تأمین مالی خارجی، مانند سرمایه گذاری مستقیم خارجی و سرمایه گذاری در سبد مالی نیز به دلیل تحریمهای مالی آمریکا، تورم بالا، و نوسانات نرخ ارز تغییرعمده ای نداشتند. چشم انداز اقتصادی ایران تحت تأثیر پاندمی کووید– 19و چشم انداز تقاضا از سوی شرکای اصلی صادراتی قرار دارد. از سمت داخلی، انتظار میرود که روند کند اولیه واکسیناسیون کووید– 19در مواجهه با موج بزرگ سویه دلتا به علت اثرات ماندگار کووید– 19و خطر مجدد انتشار سویههای جدید، منجر به محدود شدن رشد شود. اقدامات سختگیرانهتر در راستای مهار کووید– 19با هدف جلوگیری از گسترش مجدد سویههای جدید، در کنار میزان اندک جذب سرمایهگذاری جدید، به دلیل نرخهای بهره واقعی منفی، موانع دیگر چشم انداز رشد اقتصادی خواهند بود. در سطح جهانی، رشد کندتر شرکای بزرگ تجاری مانند چین، همراه با تداوم تحریمهای آمریکا بر صادرات، میتواند بر رشد بخشهای نفتی و غیرنفتی تأثیر منفی بگذارد. به این ترتیب، میانگین رشد تولید ناخالص داخلی در میانمدت، متوسط و کمتر از 3درصد در سال پیش بینی میشود.

خطرات عمده پیشروی اقتصاد ایران به روند گسترش پاندمی وچشم انداز تحولات ژئوپلیتیک مربوط میشود. تا زمانی که واکسیناسیون کامل بخش عمده جمعیت محقق نشود، انتشار سویههای جدید و خطرناک کووید- 19و اقدامات مهارکننده متعاقب آن، ریسکهای قابل توجهه در روند بهبود اقتصاد ایران خواهند بود. اختلالات تجاری تقاضای ضعیف از سوی کشورهای همسایه مانند افغانستان و عراق، منبع اصلی ذخایر ارزی قابل دسترس، از موانع اصلی رشد و تأمین مالی واردات به شمار میروند. اقتصاد همچنان، هرچند کمتر از گذشته، در برابر افت قیمت جهانی نفت در آینده آسیب پذیر است. چالشهای فزاینده تغییرات اقلیمی که منجر به کمبود شدیدتر آب و انرژی میشوند، همراه با تورم بالا میتواند فشار بر قشرهای آسیب پذیر را افزایش دهد و بر نارضایتی های اجتماعی بیفزاید. ریسک های مطلوب مربوط به امکان لغو تحریمها است که میتواند فعالیت اقتصادی را تقویت کند، زیرا اقتصاد به طور مستمر کمتر از ظرفیت بالقوه خود در حال فعالیت است.

{kind=link}